Видели карту строек? Минск лидирует, вот кто на втором месте

Строительная отрасль традиционно считается одним из ключевых барометров экономического здоровья. По тому, что и где мы строим, можно судить о глубинных процессах, происходящих в хозяйственной жизни страны. Новые данные Белстата за январь-июль текущего года предоставляют богатую пищу для анализа и размышлений о современных тенденциях и будущих траекториях развития.

Новое строительствo или поддержание существующего?

Общий объем подрядных работ, выполненных по виду деятельности «Строительство», достиг за отчетный период суммы в 14,5 миллиардов белорусских рублей. Эта цифра сама по себе является важным индикатором, однако более ценную информацию скрывает ее структурный анализ.

Пристального внимания заслуживает тот факт, что доля капитального и текущего ремонта в общем объеме работ составила 24,8%. Это значит, что почти четверть всей строительной активности направлена не на создание новых объектов, а на поддержание и модернизацию уже существующего фонда.

Такой расклад может говорить о нескольких вещах.

С одной стороны, это свидетельство зрелости экономики, которая переходит от экстенсивного роста к фазе качественного обновления инфраструктуры.

С другой – это может быть сигналом определенной осторожности инвесторов, которые в период неопределенности предпочитают вкладываться в менее рисковые проекты по реконструкции, а не в масштабное новое строительство.

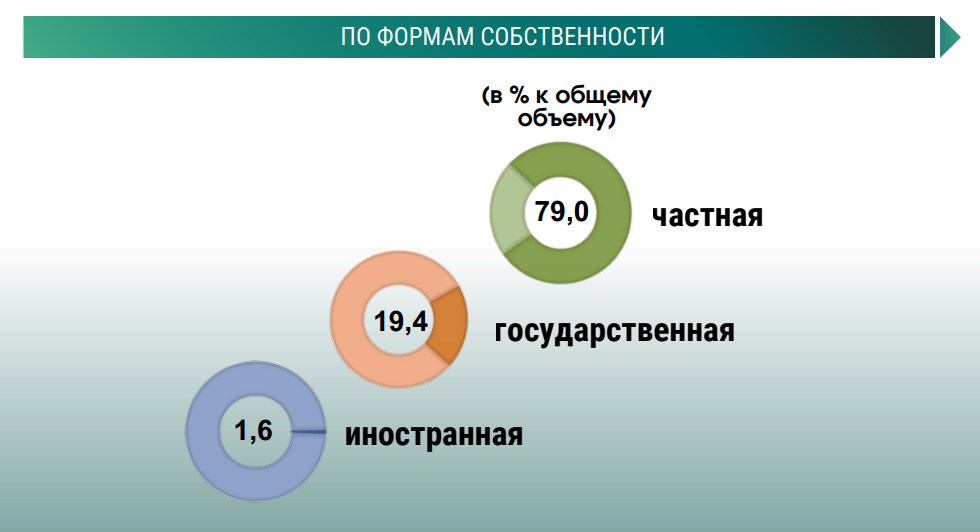

Ландшафт собственности: кто является главным двигателем роста?

Распределение объемов работ по формам собственности рисует четкую и вполне предсказуемую картину. Абсолютным доминантом рынка является частный сектор, на долю которого приходится 79,0% всех подрядных работ. Это красноречиво свидетельствует о том, что именно частные компании являются основным двигателем строительной отрасли, ее главным инвестиционным и исполнительным ресурсом.

Государственная собственность, представленная преимущественно крупными проектными институтами и подрядными организациями, занимает существенную, но второстепенную роль – 19,4%.

Иностранная собственность с ее 1,6% остается на периферии отраслевого ландшафта. Это указывает на то, что белорусский строительный рынок остается пока недостаточно привлекательным или открытым для масштабных внешних инвестиций. Низкая доля иностранного капитала – это вопрос, требующий отдельного осмысления с точки зрения инвестиционного климата, регулирования и потенциальных возможностей для его роста.

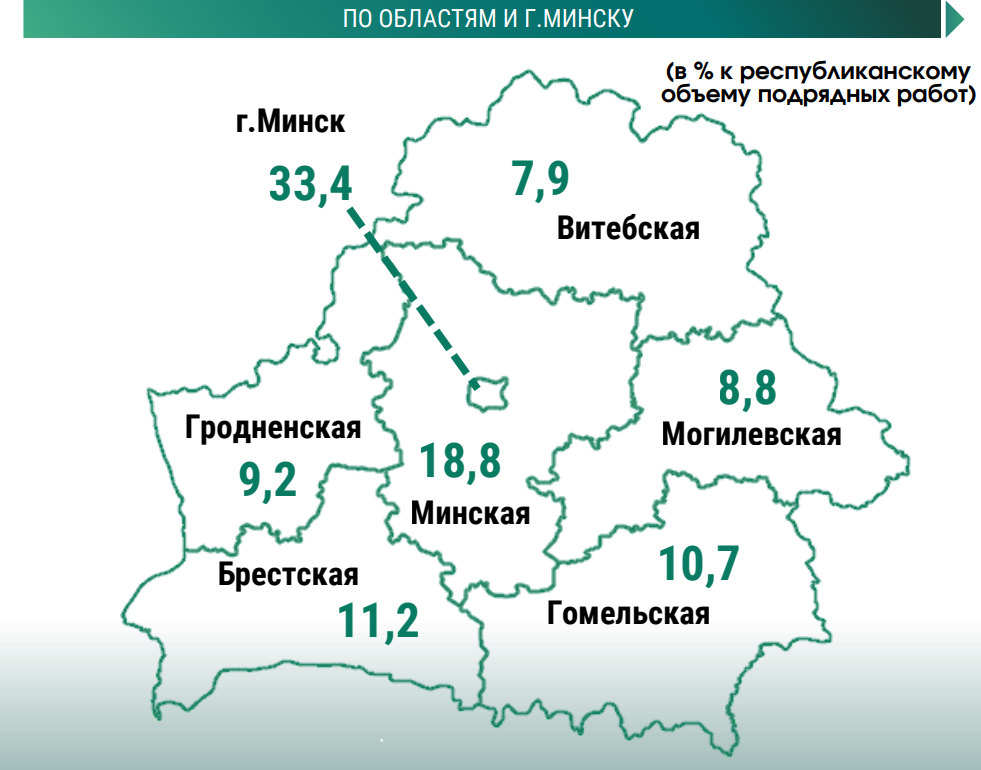

География развития: концентрация в центре

Территориальное распределение строительной активности показывает ярко выраженную централизацию. Статистика демонстрирует колоссальный разрыв между столичным регионом и всей остальной страной.

Город Минск безраздельно лидирует, обеспечивая 33,4% общего объема работ. Вместе с Минской областью (18,8%) столичный регион концентрирует более половины всей строительной отрасли страны.

За ними с заметным отставанием следует Брестская область (11,2%). С одной стороны, такое распределение отражает объективные экономические процессы: именно в столице скапливается основной финансовый, человеческий и корпоративный капитал, генерируется наибольший спрос на коммерческую и элитную жилую недвижимость. С другой стороны, это усиливает дисбаланс в развитии регионов, провоцируя отток молодежи и ресурсов из периферии в центр, что создает долгосрочные структурные проблемы для страны.

Выводы

Цифры Белстата – это сложный портрет отрасли на перепутье. Мы видим преимущество частной инициативы, что является позитивным фактором ее устойчивости. Однако ее развитие проходит на фоне двух вызовов.

Первый вызов – инвестиционный. Высокая доля ремонтных работ может говорить о переходе к политике «обновления вместо расширения», но может и маскировать сдержанные ожидания бизнеса.

Второй вызов – территориальный. Чрезмерная концентрация строительства в минском регионе рискует усугубить региональное неравенство.

Таким образом, задача для будущего заключается не только в наращивании общих объемов, но и в стимулировании нового строительства за пределами столичной агломерации. Сбалансированное региональное развитие и создание условий для притока инвестиций, в том числе иностранных, могут стать теми факторами, которые выведут строительную отрасль на качественно новый уровень.